住宅ローンの問題②

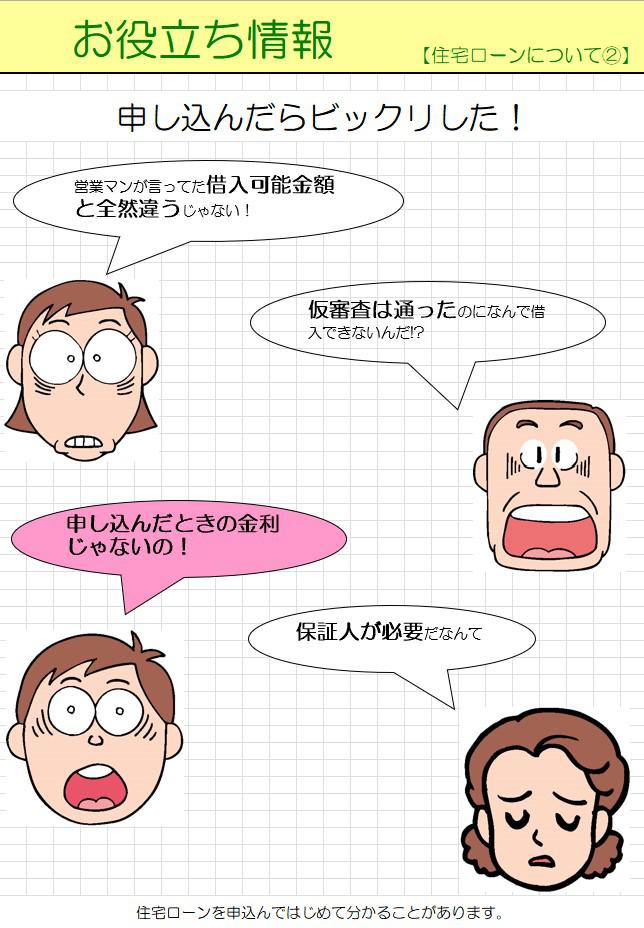

いざ、住宅ローンの申し込みをしてみたら、思っていたようにはいかなかったというお客様がおります。

この問題に関してはさまざまなケースが考えられ、ひとつの答えを導き出すことは難しいことですが、一度原点に立ち返ってお考えいただきたいのは“「借りられる」より「返せる」住宅ローンの申し込みであったのか”ということです。

金融機関がお客様へのご融資を審査するうえでこれ以上のことはないと思いますから。

解決策

① 【ヒアリングシートで先手を打つ】

住宅の営業マンがお客様と打合せをするときに使うのがヒアリングシート(聞き取り用紙)です。各社それぞれ様式はありますが、一般的には住宅や土地に対する希望や要望、お客様の個人情報(勤務先や預貯金など)を記入していただくものです。

これを利用するメリットは、お客様にあった返済比率(すべての借入金の年間返済額の年収に占める割合)の範囲内で資金計画をたて、新築計画を進めていけるという点です。つまり、総予算の決定を建築総額から決めるのではなく、返済比率内の予算で決めていくので、結果、無理のない「返せる」資金計画となり、金融機関から保証人や融資額の減額・自己資金の加算などの条件が少なくなります。また、お客様ご自身も現在の問題点を確認でき、解決への糸口を一緒に検討することができますし、仮に今すぐの計画が困難であった場合でも目標を立て新築計画の具体的な準備に取りかかれるようにもなります。

では、デメリットは何か。お客様の個人情報が漏えいしてしまったときだと思います。そのハウスメーカーが考えている個人情報の取り扱いに対する考え方についても一度担当営業マンに聞いてみてください。

② 【健康状態のチェック】

団体信用生命保険(団信)に加入できずに住宅ローンが借入れできなかったという方がおります。そもそもこの保険は借入れした人が死亡・高度障害になった場合に、団体生命保険の死亡保険金でローン残高を清算してくれるものです。ほとんどの金融機関の住宅ローンでは団信に加入できることを借入れの要件としています。

団信の告知書の例としては

1 最近3ヶ月以内に、医師の治療(指示・指導を含む)、投薬を受けたことがある。

2 過去3年以内に病気やケガで、手術を受けたこと、継続して2週間以上にわたり医師の治療(指示・指導を含む)、投薬を受けたことがある。

3 過去1年以内に健康診断、人間ドックを受けて臓器や検査の異常を指摘されたことがある。

4 手・足の欠損または機能に障害がある。または、背骨(脊柱)、視力、聴力、言語、そしゃく機能に障害がある。

など、1つでも「はい」があると、加入が難しい場合があります。気になる方は仮審査の段階で一緒に打診をされるとよいでしょう。

③ 【金利の適用時期の確認】

前回も話題にした金利ですが、住宅ローンの金利は住宅ローンに申し込んだ時の金利ではなく、実際に融資実行(お金が口座に入ったとき)の金利が適用金利となります。場合によっては申し込んだ時よりも金利が上がっていることがありますので、いつ融資実行になるのかを確認しておきましょう。

金融機関への申し込みは遠足の持ち物以上に事前準備と確認をしてから行きましょう。