相続時精算課税制度

◎相続時精算課税制度とは?

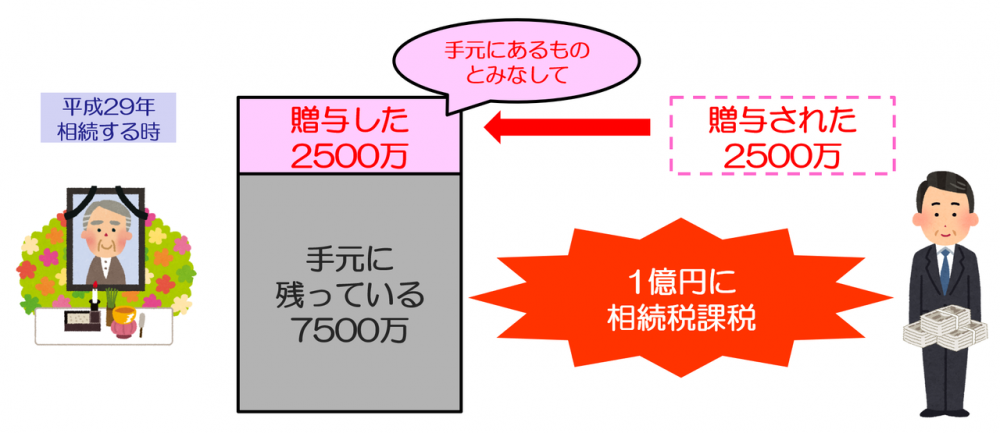

・生前贈与をするときは2500万円まで贈与税を非課税にするが、贈与した人が亡くっ

た時には、その人の遺産だけでなく、過去に生前贈与した財産も一緒に、相続税を

課税する制度。

◎留意点

・この制度は節税をしたい人のための制度ではなく、将来的に相続税の心配のない人

や、少しだけ相続税の負担が出る人が、110万を超える生前贈与しなければいけな

い事情があるときのための制度です。

・将来的に、財産額がこの基礎控除を下回る見込みの人におかれましては、相続時精

算課税制度は効果を発揮します。しかし、そうではない人は、この制度を使うと節

税にはなりませんので、節税にならなくてもいいから早く贈与したい!という人以

外は使わない方がいいです。

参照 円満相続税理士法人

2019.06.20:[最新情報]

|